第二十篇 - 生於憂患

- Ann Yu

- Apr 13, 2025

- 8 min read

2025年4月13日

您好!

讓我們互相拍拍肩膀,慶祝又熬過了筋疲力盡的一周!

現在的最新情況是?

特朗普終於按下了暫停鍵,給了他奇特的「對等關稅計畫」90天的緩衝期,並把除了中國以外國家的關稅降為10%。

但中美關係仍然膠著,美國對中國仍然有145%的關稅,而中國則對美國以125%的關稅施以報復。世界兩大強權相爭,搞得全球金融市場都亂了套。

美股標普五百指數: 先是在截至4月4日那周大跌了9%,然後上周又大幅反彈了5.7%。股市波動率暴升至2008年金融海嘯以來最高的水平。

美國國債市場更是出現恐慌,美國基準10年期國債收益率,在短短一周內由3.99%暴漲至4.49%,是美國自911恐怖襲擊以來,最大的單周漲幅。

美國聯儲局官員周五終於出聲,表示如果市場失去秩序,美聯儲將「絕對準備好」採取穩定措施。等等,所以現在這樣還不算失去秩序就是了?

然後在美國時間的周五深夜,特朗普政府又意外宣布了對智能手機、筆記本電腦、硬盤、處理器、記憶體晶片以及半導體製造設備實施關稅豁免(也包括來自中國的進口!) 這些豁免涵蓋了將近3900億美元的商品,其中包括超過1010億美元的中國商品,占2024年美國自中國進口總額的22%。 此外,特朗普暗示可能對某些國家提供關稅豁免,但他同時強調,目前的10%關稅已經「相當接近」與各國談判貿易協議的最低門檻。 如果您看完以上的新聞,總是感到哪裡邏輯怪怪的話,不是您的問題,因為我也是!! 大家都是!! 🤨 本周周報講什麼呢?

1️⃣ 資金流向: 過去一周市場持倉變化相當劇烈,哪些資產吸引了投資者,哪些又被無情地拋售,我們為您梳理最值得關注的資金流向。

2️⃣ 現在該調整投資組合嗎? 面對市場波動,許多投資者正考慮趁此機會重新調整組合中的資產配置。我們將分享一些歷史數據及經驗,希望可以為您的投資策略帶來一些靈感。

目錄 | 本周內容 |

1) 資金流向 | |

2) 市場熱話 |

未來一周值得關注的大事有:

中國/香港 - 業績 | 4月17日(周四) - 中國聯通 (0762.HK) |

中國/香港 - 經濟數據 | 4月16日(周三) - 中國第一季GDP |

美國 - 業績 | 4月14日(周一) - Goldman Sachs (GS) 4月15日(周二) - Bank of America (BAC), Citigroup (C), Johnson & Johnson (JNJ) 4月17日(周四) - United Health (UNH), Netflix (NFLX), Blackstone (BX) |

美國 - 經濟數據 | 4月16日(周三) - 美國零售銷售數據 4月17日(周四)- 聯儲局主席鮑威爾發表講話 |

其他大事 | 4月16日(周三) - 加拿大央行議息會議 4月17日(周四) - 歐洲央行議息會議 |

資金流向– 市場風向標: 資金往哪兒走?

美國股票市場

根據美國銀行引述的數據,截至4月9日的一周,美國股票錄得489億美元的淨流入。但投資者的好惡相當分明:

以風格區分: 被動型基金(例如ETF)收到了703億美元的資金淨流入,但由基金經理人操盤打理的主動型基金,則慘被淨流出213億美元。由此可見,在夢想抄底市場的時候,流動性最高、成本最低、透明度又高的ETF才是投資人的首選。

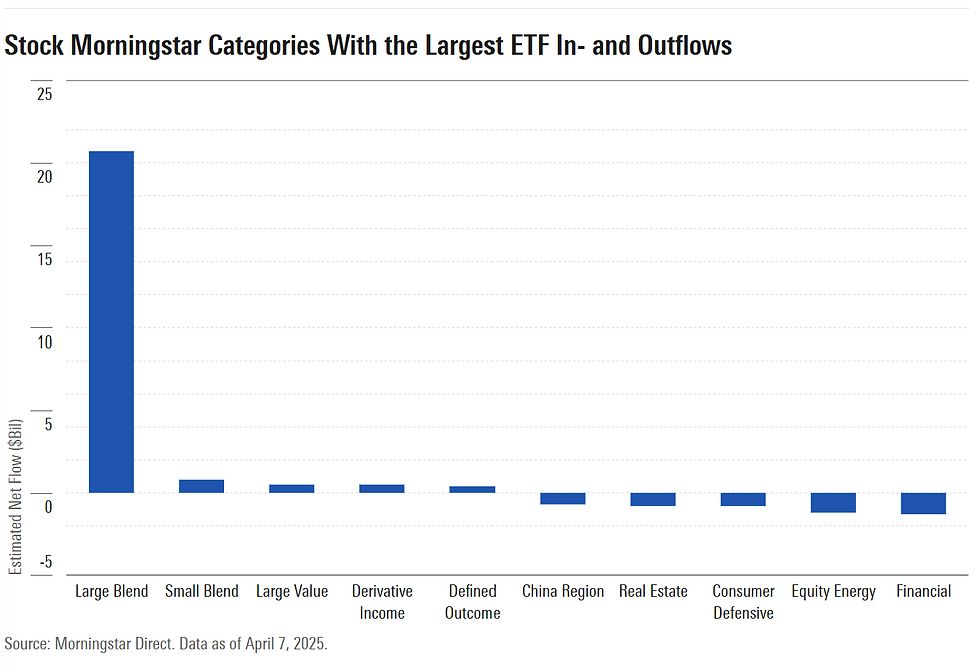

以類別區分: 據研究機構晨星的分析,在流入ETF的資金中,絕大部分都去了追蹤大型股的ETF,尤其是追蹤標普五百指數的SPY及VOO。與此同時,投資人則撤離金融和能源板塊。

資金趨勢很明顯: 要穩健、要大包圍、要流動性、要又便宜又快!

債券市場

根據同一份美國銀行數據,截至4月9日的一周,投資人對於債券市場裡的不同工具,也有明顯的偏好:

美國國庫債券 - 錄得史上最高單周淨流入188億美元

投資評級債券 - 76周以來首次錄得單周淨流出,金額為120億美元

高收益債券(垃圾債券) - 連續第三周單周淨流出,金額為159億美元

新興市場債券 - 再次出現單周淨流出,金額為36億美元

讀者可能會感到奇怪,不對啊,如果美國國庫債券有這麼高的淨流入,那麼應該會推高國庫債價格,使得收益率降低才對。為什麼美國國庫債收益率反而飆升呢? 說老實話,我也不知道。在市場急劇波動的時候,許多變化無法以常理解釋。背後可能的原因有很多,例如資金流向的紀錄方法侷限(例如不同年期的國庫債有的被狂買、有的被拋售)、對沖基金拆倉導致的特殊價格波動、或是外國政府拋售美國國庫債的陰謀論等等,需要時間慢慢釐清。 然而,更重要的是,美國國庫債收益率作為全球金融市場的「無風險利率」指標,是絕大部分金融工具多年以來的定價基準。要是這個無風險利率不再「無風險」了,那對全球市場帶來的骨牌效應,將會是相當驚人的。 因此,部分投資者已經開始將目光轉向德國國債 (German Bunds)。在上周美國國債收益率暴漲40個基點的時候,德國的十年期國債收益率幾乎沒有波動,使得兩國國債收益率的差距大幅飆升。 美國與德國國債收益率的差距歷史圖

美國十年期國債收益率的單周波動歷史圖 - 可以看到上周的單周波動,幅度大到可以與歷史上幾個著名的股災媲美,例如911之後的經濟衰退、網路泡沫,甚至亞洲金融風暴時期,俄羅斯違約造成的LTCM基金爆倉等等。

其他資產類別 截至4月9日的一周

黃金錄得18億美元淨流入

虛擬貨幣錄得5億美元淨流出

海外註冊的美股基金遭遇65億美元的淨流出(如下圖),反映出美國以外的投資者,對於美國的信心減弱。

For your reference only. Not investment/product recommendations.

市場熱話 – 我該調整投資組合資產配置嗎?

市場這麼波動,很多客戶也在思考,該不該趁這次機會,調整投資組合資產配置 (rebalance),加點股票呢? 如此困難的問題,需要分成兩個部分回答:

什麼才是理性的「資產再平衡」策略?

如果熊市真的來了,應該怎麼執行再平衡?

什麼才是理性的資產再平衡策略?

「資產再平衡(rebalance)」通常有兩個意思,第一種可以稱為傳統教科書式的標準再平衡,也就是定期將投資組合裡的資產類別權重,調整回一開始的比例,以確保投資組合的風險敞口與最初設計組合時的目標一致,保持長期穩定性。第二種則可視為戰略再平衡,也就是趁著股票價格變得較為便宜的時候,主動增加股票的配置,改變整個投資組合的性質,期望獲得較高的回報。

先講講第一種 - 為了寫這篇周報,我閱讀了大量關於再平衡的研究文章。這些文章都是以歷史數據,試圖推導出對於標準再平衡目標的最優解法,不同研究機構得出的結果也相當類似。

幫您省時間,直接把答案分享給您: 多間研究機構根據歷史數據模擬出的結果顯示,再平衡這件事,不能太常做,也不能不做。

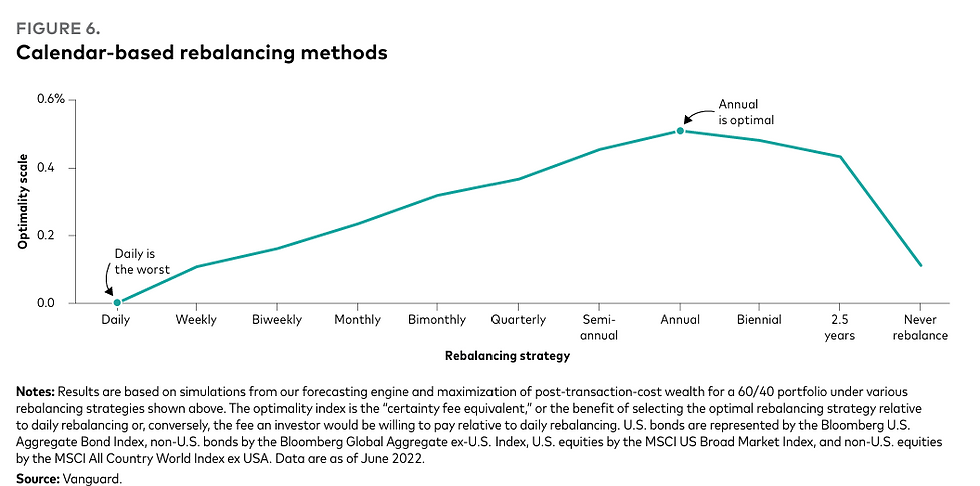

以Vanguard這篇文章為例,最佳的標準再平衡頻率,是一年一次。為什麼呢? 因為市場有「動能」,簡單的說法就是,跌市得讓他跌一陣子,漲市也得讓他漲一陣子。所以太過頻繁的再平衡,看到一點漲跌的苗頭就急著追漲殺跌,在大部分的情況下,都會買賣在一個較差的價位。

如下圖所示,X軸是各種不同的再平衡頻率,Y軸則是再平衡所帶來的額外長期回報。由綠色線可看出,「一年一次(Annual)」的再平衡,可以為投資組合帶來最高的額外長期回報,而「每日(Daily)」再平衡做法所帶來的好處最少,甚至不如乾脆別搞(Never Rebalance)。

至於第二種,戰略再平衡,也是許多投資者高度關注的目標,尤其是那些長期低配股票的投資組合。

但如同之前所說,特朗普做事的邏輯一言難盡,可以說是毫無章法脈絡可循。在這樣的市場情況下,一個深思熟慮的謹慎執行策略,才是最重要的。

如果熊市真的來了,應該怎麼執行再平衡?

特朗普如果真的帶來了熊市,再平衡策略應該如何執行呢? 這裡有幾個關鍵數據請您參考:

自1945年以來,標普五百指數經歷了15次熊市(定義為市場下跌超過20%):

熊市平均跌幅: 32%,而我們目前經歷的最大跌幅只有18.9% (從2025年2月19日的6144點,跌至2025年4月8日的4983點,尚未正式進入熊市)

觸底平均耗時: 11個月,如果上述2月中的6144點真的是本輪周期高位的話,那我們才剛剛開始不到兩個月呢

恢復平均耗時: 1.7年

歷史告訴我們,在熊市中,最大的風險不是選擇了錯誤的股票,而是在恐慌情緒支配下,做出的錯誤決策!

那要如何避免這樣的陷阱呢?

只做有信心的投資 - 信心來自於真正了解所投資企業的本質,且擁有相同的願景。選擇那些即使一夜之間跌了20%,您仍然有信念長期持有的優質公司股票。

在開始投資前,制定獲利了結或止損計畫,並嚴格執行 - 例如,制定固定投資額度,並不受市場變化地按照預定時間點投資;提前確定合理的利潤水平及最大可接受虧損範圍,當達到目標便執行,避免讓情緒干擾理性決策。

還是不知道怎麼制定最適合的投資策略嗎? 或是不相信自己可以獨立理性執行,需要一個隨時商談的夥伴嗎? 今天就找瑜新家族辦公室談談吧!

For your reference only. Not investment/product recommendations.

瑜新家族辦公室

家族辦公室一般可分為兩種,「單一家族辦公室」是由單一家族直接設立,為該家族提供全面的財富管理服務。而「聯合家族辦公室」則同時為多個家族服務,提供較為標準化的產品,與私人銀行相似。

瑜新結合兩者的優勢,在服務層面上,根據每位客人的不同需求,提供量身打造的財富管理顧問服務;在執行層面上,為您省卻了設立單一家族辦公室所需的繁瑣行政程序,利用瑜新的聯合家族辦公室平台,可以更有效率地達成您的目標。

Ann Yu

Co-Founder and CEO

Jadewell Family Office

FOR INSTITUTIONAL & PROFESSIONAL CLIENTS ONLY – NOT INTENDED FOR RETAIL CUSTOMER USETHESE ARE NOT STOCK OR PRODUCT RECOMMENDATIONS

This document is intended for informational purposes only. It should not be considered as advice or a recommendation for any specific investment product, strategy, plan feature, or any other purpose in any jurisdiction. It is educational and does not represent a commitment from Jadewell Family Office to participate in any mentioned transactions. Any examples used are generic, hypothetical, and for illustration purposes only.

This material is insufficient to support an investment decision and should not be relied upon to evaluate the merits of investing in securities or products. Users should independently assess the legal, regulatory, tax, credit, and accounting implications, and work with their own financial professional to determine if any mentioned investment is appropriate for their personal goals. Investors should ensure they have all relevant information before making any decisions.

Any forecasts, figures, opinions, or investment techniques and strategies provided are for informational purposes only. They are based on certain assumptions and current market conditions and are subject to change without prior notice.

All information presented herein is considered to be accurate at the time of production, but no warranty of accuracy is given and no liability in respect of any error or omission is accepted.

It should be noted that investment involves risks, the value of investments and the income from them may fluctuate in accordance with market conditions and taxation agreements and investors may not get back the full amount invested. Both past performance and yields are not reliable indicators of current and future results.

Comments